一、 安防及视频监控市场发展概况

1. 中国安防市场发展概况

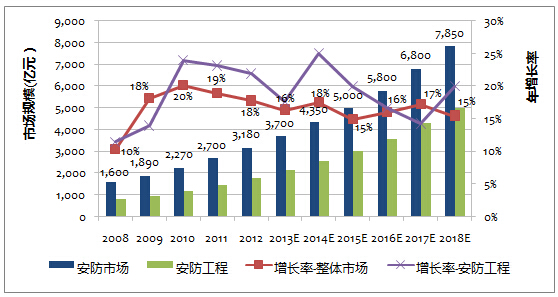

2012年安防行业市场规模比2011年增长17.8%,由于行业规模的增大和固定资产投资的下滑,近三年安防行业增速略有下降。在细分领域中,集成化的发展趋势和系统平均规模扩大,以及BT、BLT模式项目的增长较快,安防工程增长幅度大于安防产品。

图1-12008-2018中国安防市场规模及增长率

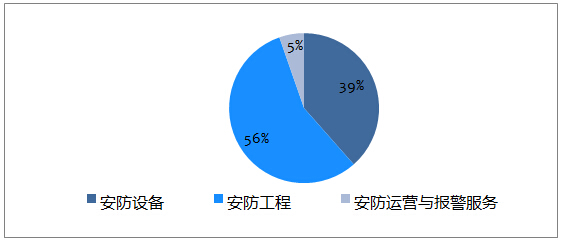

图1-22012年中国安防细分市场比例

2. 中国视频监控市场发展概况

2012年视频监控市场规模比2011年增长22.1%,增速较为平衡。在公安信息化及平安城市建设的背景下,系统集成及运营维护规模增长,视频监控工程增速高于设备增速。视频监控工程是视频监控市场重要部分,增长趋势趋于一致。

图1-3中国2009-2018视频监控市场规模及增长率

数据来源:HCR(慧辰资讯)整理

二、 产业发展分析

1. 中国安防及视频监控市场影响因素

HCR认为,目前中国安防及视频监控市场近年来整体向好,市场利好消息不断,政府投资拉动视频监控市场稳定增长,安防意识的提高将促进长远发展。驱动其市场发展的因素主要有:1. 智慧城市、智能交通需求不断增长,多种融资方式也带动了政府的投资并推动安防平台向整体化、专业化、实战化、智能化等方向发展,带来开放性、整体能力的系统平台的需求。2. 不仅是公安信息化等政府部门的安防建设,各应用行业对安防监控的需求也在加大,如金融行业监控系统升级和联网等。3. 社会安防意识不断提升,带动了公共需求、应用行业需求的实用化发展。

尽管安防及市场监控发展多年,但标准滞后、无序竞争仍阻碍着行业发展:1. 安防监控标准滞后于行业的发展,造成重复开发和资源浪费,兼容性和开放性日益重要。2. 在二线城市,低质低价的竞争企业依然存在,阻碍了行业的良性发展。3. 近年,安防监控的利润在不断下降,资金使用成本在不断提升。

2. 中国视频监控下游行业分析

在视频监控下游行业中,平安城市、大交通、金融、石油/天然气行业占视频监控市场80%以上,其中平安城市占视频监控市场43%。

图2-12012年视频监控市场下游行业细分

数据来源:HCR(慧辰资讯)整理

在未来市场发展中,平安城市和交通政府投资型驱动着市场的发展,石油/天然气等工业的理性需求增速趋于平缓:1. 平安城市:2012年上半年,公安部发布《任务书》,推动和规范了平安城市、智慧城市建设,带动了相关的投资,在平安城市的投资中,其中28%用于视频监控,在未来一段时间内,平安城市的建设将推动视频监控市场的快速发展。2. 大交通:西部基础设施建设及中东部城市轨道交通的不断深化,推动视频监控系统的发展,但增速低于平安城市。3. 金融:金融服务业是安防监控行业发展的重点,各类视频监控系统、报警系统逐步应用到银行中。随着网点建设及系统改造升级,网络化、智能化、高清化和整合化的系统将进一步发展。4. 石油/天然气:国家对于油田无强制性安防监控系统的要求,但各个油田均有相关系统,但新增油田较少,以更新需求为主,未来增速会低于其他行业。